TERMOPLÁSTICOS DE GRAN CONSUMO RECICLADOS

Nº 1.379 - 11 de mayo de 2026

Tormenta perfecta en el mercado del PET: la escasez y encarecimiento de material virgen dispara el auge del reciclado en Europa

Redacción P&C

9 de mayo de 2026

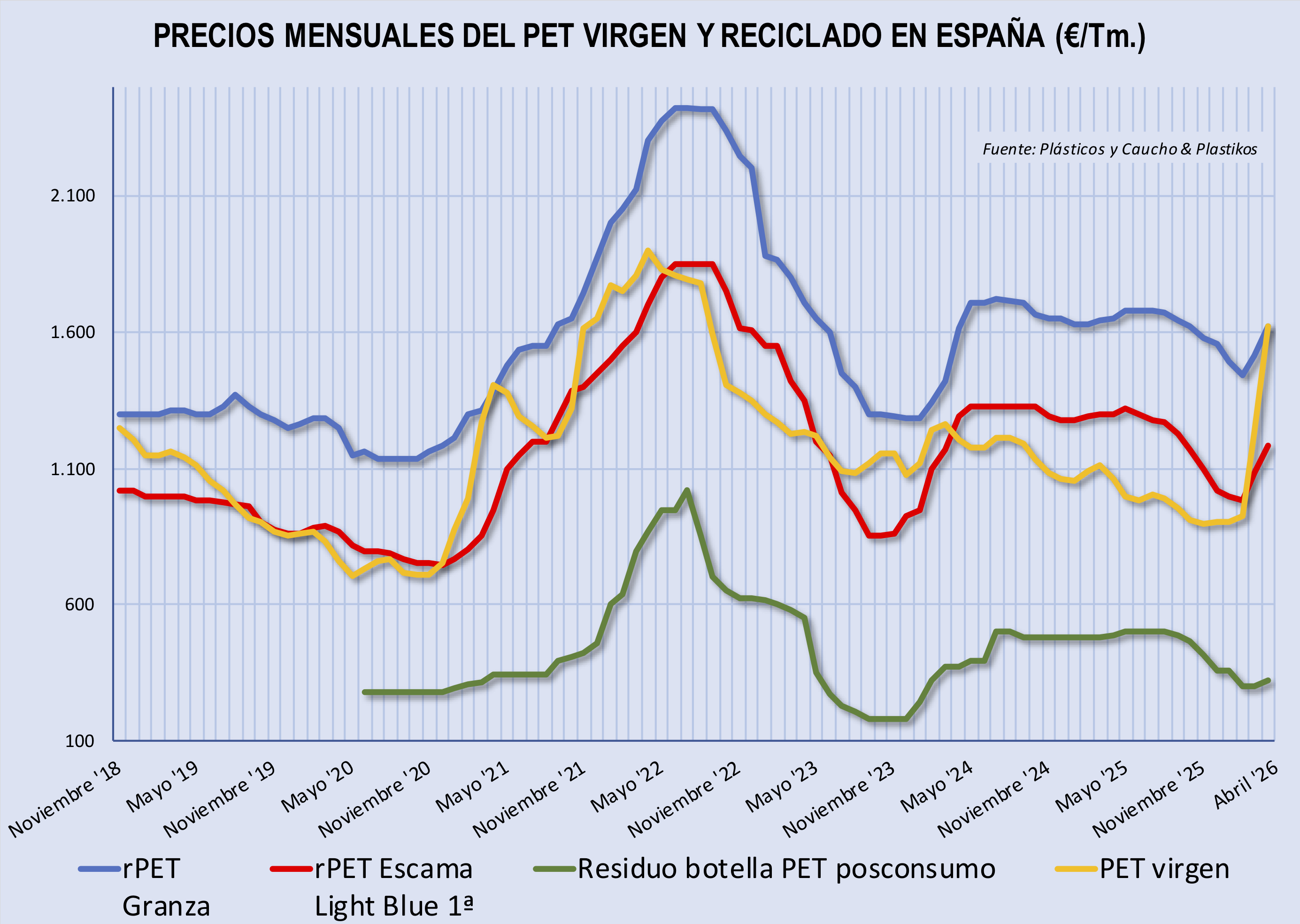

El mercado europeo del PET atraviesa uno de los momentos más complejos de los últimos años, marcado por una combinación de tensiones geopolíticas, restricciones de suministro y cambios estructurales en la demanda. Tanto el PET virgen, como el reciclado (rPET), han estado condicionados durante los últimos dos meses por un entorno de creciente incertidumbre que ha alterado de forma significativa los equilibrios tradicionales del sector y ha acelerado transformaciones que ya se venían gestando.

Precisamente, en este escenario el Informe Mensual de Precios de rPET elaborado por P&C para sus suscriptores Premium se ha convertido en una herramienta clave para comprender la evolución del mercado. En el último informe se actualizan las cotizaciones y se analiza en detalle el comportamiento del sector en España y en el resto de Europa, abarcando tanto regranulados, como escamas y residuos de PET reciclado, en un momento en el que la información actualizada resulta esencial para la toma de decisiones.

Durante abril, el mercado ha estado marcado por una fuerte restricción en la disponibilidad de PET virgen y material importado, vinculada a las tensiones en Oriente Medio y a disrupciones en la cadena de suministro. Esto ha provocado un notable encarecimiento del PET virgen, reduciendo su competitividad frente al reciclado.

Esta situación ha desplazado la demanda hacia el rPET de origen doméstico. La dificultad para acceder a resina virgen en condiciones competitivas ha llevado a fabricantes y transformadores a depender más de escamas y granza reciclada, consolidándolas como principales fuentes de suministro. Esta mayor presión ha mantenido la tendencia alcista de los precios del rPET, en un contexto de demanda firme y disponibilidad cada vez más ajustada.

El cambio del mercado no responde a un mayor consumo de rPET, sino a la sustitución de resina virgen por material reciclado. Así, su creciente uso no implica un aumento de la demanda total, sino que está directamente vinculado al encarecimiento y la menor disponibilidad de PET virgen.

Este ajuste se percibe especialmente en sectores sensibles al precio, como la lámina y el termoformado, donde la escama reciclada gana terreno como alternativa más económica. Al mismo tiempo, en preformas y botellas, los fabricantes están incrementando el contenido de material reciclado en sus formulaciones, reforzando su peso en la cadena de valor.

España es uno de los mercados donde esta tendencia es más manifiesta. El impuesto al plástico ha actuado como incentivo estructural para el uso de material reciclado, pero la reciente escasez de PET virgen ha intensificado este efecto. Como resultado, el material virgen ha perdido competitividad y se ha acelerado la transición hacia soluciones basadas en rPET, impulsadas ya no solo por motivos fiscales, sino también por necesidad operativa.

En el conjunto de Europa, la evolución ha sido similar. El inicio de abril se caracterizó por un repunte de la demanda en un contexto de oferta limitada, lo que impulsó al alza los precios de los distintos grados de rPET. Esta tendencia se ha visto reforzada por el encarecimiento de las materias primas y la incertidumbre logística derivada del conflicto en Oriente Medio, que sigue siendo el principal foco de inestabilidad del mercado.

A nivel regional, se han registrado incrementos generalizados en las cotizaciones de escamas y regranulados, especialmente en Europa del Este y el noroeste de Europa. El encarecimiento del PET virgen ha dado lugar a situaciones inéditas, con precios que en algunos casos han superado a los del rPET de grado alimentario en el mercado spot. Esto ha reforzado la competitividad del material reciclado y ha consolidado su posición en distintos segmentos de aplicación.

En paralelo, la disponibilidad de materia prima continúa siendo uno de los principales focos de preocupación. Aunque el consumo en el sector de bebidas aún no muestra una recuperación sólida, la cercanía de la campaña estival genera inquietud entre los fabricantes ante posibles tensiones de suministro en PET virgen y reciclado. Esta incertidumbre se ve agravada por la reducción progresiva de inventarios, que habían iniciado el año en niveles elevados, pero que se están reduciendo por la presión compradora.

El mercado de residuos también refleja esta evolución. Los precios de residuos postconsumo muestran signos de recuperación, mientras que los postindustriales suben de forma más moderada, en un contexto en el que la oferta aún supera en algunos casos a la demanda. En conjunto, el sistema se encamina hacia un escenario más tensionado, con menor disponibilidad de materia prima y mayor competencia por los volúmenes disponibles.

Los costes de producción se han consolidado como un factor clave en la evolución del mercado. El encarecimiento de la energía y los combustibles está presionando cada vez más a los recicladores, especialmente en procesos intensivos como la producción de pellets. A esto se suman los mayores costes logísticos, que afectan a toda la cadena de valor y contribuyen a mantener elevados los precios del rPET.

Sin embargo, los compradores muestran resistencia a aceptar incrementos bruscos, conscientes del riesgo de repetir episodios de alta volatilidad como los del pasado. Este equilibrio entre presión alcista y contención de precios define el momento actual del mercado, en un entorno de elevada incertidumbre.

A medio plazo, la evolución del sector dependerá de varios factores. Por un lado, una posible desescalada del conflicto en Oriente Medio podría normalizar el suministro de PET virgen y provocar un ajuste a la baja en los precios del rPET. Por otro, la elevada capacidad estructural de producción de PET virgen podría volver a ejercer presión competitiva una vez se estabilice el mercado.

En definitiva, el mercado del PET atraviesa una fase de transición, marcada por tensiones a corto plazo y oportunidades estructurales para el reciclado. La consolidación del rPET como alternativa viable frente al material virgen no responde solo a factores coyunturales, sino que apunta a un cambio de modelo en la industria, donde la sostenibilidad y la resiliencia de la cadena de suministro serán determinantes en los próximos años.

El Informe Mensual de Precios de PET Reciclado está incluido en la suscripción Premium a Plásticos y Caucho, cuyo coste anual es de 790 € (+4% de IVA)