MATERIAS PRIMAS

Los elevadísimos costes de los termoplásticos se mantendrán al menos hasta junio y su consumo se retraerá

7 de abril de 2022

Jueves, 7 de abril de 2022 | El mercado petroquímico, como el de primeras materias plásticas, está sometido a una gran tensión, que se mantendrá mientras continúe la guerra en Ucrania y no se vuelvan a clarificar las condiciones de participación de Rusia en el mercado.

Hay que tener en cuenta que Rusia es un gran productor de energía de origen fósil; no sólo de gas, también de petróleo y carbón.

Desde que estallara la guerra en Ucrania los precios de la energía se han disparado y los de la nafta, la principal materia petroquímica, como los del petróleo, han quedado sometidos a una gran volatilidad.

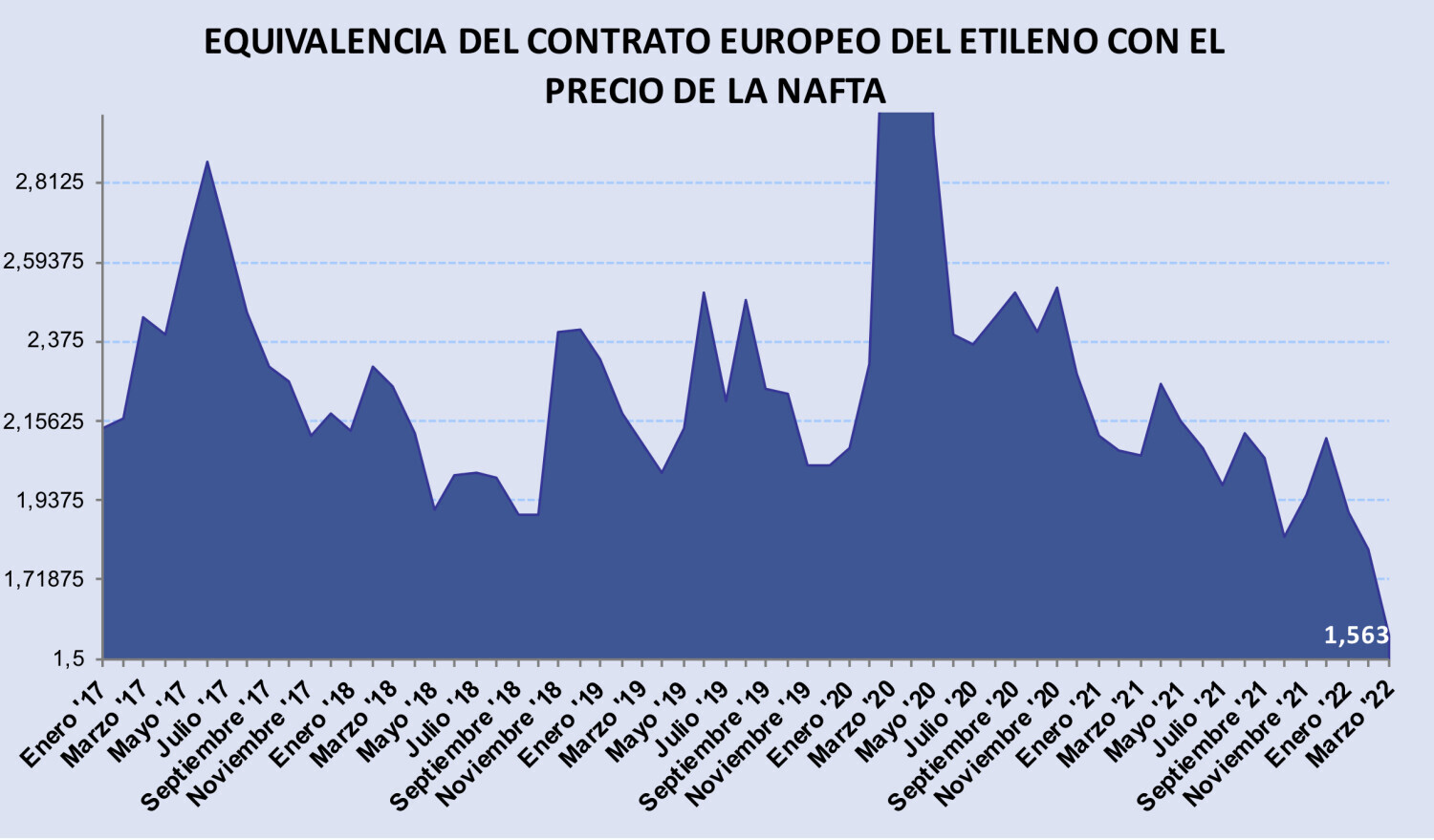

Pero la carestía de la nafta se ha agravado, además para los productores europeos por la fortaleza del dólar, frente al euro. En febrero de 2013, la última vez que la nafta se cotizó en dólares a unos precios similares a los actuales, los productores europeos pagaron la materia prima petroquímica a razón de unos 740 €/Tm., casi un 20% menos que en marzo pasado, de media.

En marzo pasado un dólar equivalió a 1,10 euros, frente a 1,30 euros en marzo de 2013. Este diferencial del cambio de divisas y el del coste energético entre 2013 y 2022, justificaría que el contrato europeo del etileno de este mes sea un 26% más elevado que en marzo de 2013, cuando en dólares la nafta solo costaba un 2% más que ahora, según han manifestado a P&C fuentes del sector.

El precio de la nafta fue de 875,5 $/Tm. el pasado día 6 de abril, lo que supuso un 12,1% menos que una semana antes, cuando alcanzó los 997 $/Tm. Con esta bajada, la cotización de la nafta en Europa recobró el nivel que tenía antes de la guerra ruso-ucraniana. El 24 de febrero, cuando Rusia atacó por primera vez con misiles Ucrania, el precio de la nafta fue de 859 $/Tm., sólo 16 $/Tm. menos que el día 6.

Este abaratamiento no ha tranquilizado el mercado. Se prevé que durante los próximos dos meses los costes seguirán desbocados y los precios de los termoplásticos, extraordinariamente altos, lo que provocará una reducción del consumo, según ha manifestado a P&C un destacado distribuidor de primeras materias plásticas. Sólo el mercado de envases y embalajes de plástico ligados a los productos de gran consumo podría mantener sin contraerse el ritmo de actividad.

Actualmente, la producción de termoplásticos está muy igualada a la demanda; e incluso puede haber algunos momentos de escasez, lo que contribuye a mantener los precios altos.

Si vuelve a haber un exceso de oferta, los precios de los polímeros volverán a bajar. El coste energético y el de la materia prima marcarán el precio mínimo del termoplástico y su margen vendrá determinado por el balance entre oferta y demanda en cada momento, lo que ajustará el precio final. Esto deja abierta la puerta a futuros abaratamientos, aunque de momento ni se atisban.

El precio medio de la nafta en Europa se situó en 1.011 $/Tm. en marzo, equivalentes a 918 €/Tm., lo que supuso un aumento del 19,9% en dólares, pero del 23,6% en euros, con respecto al mes anterior.

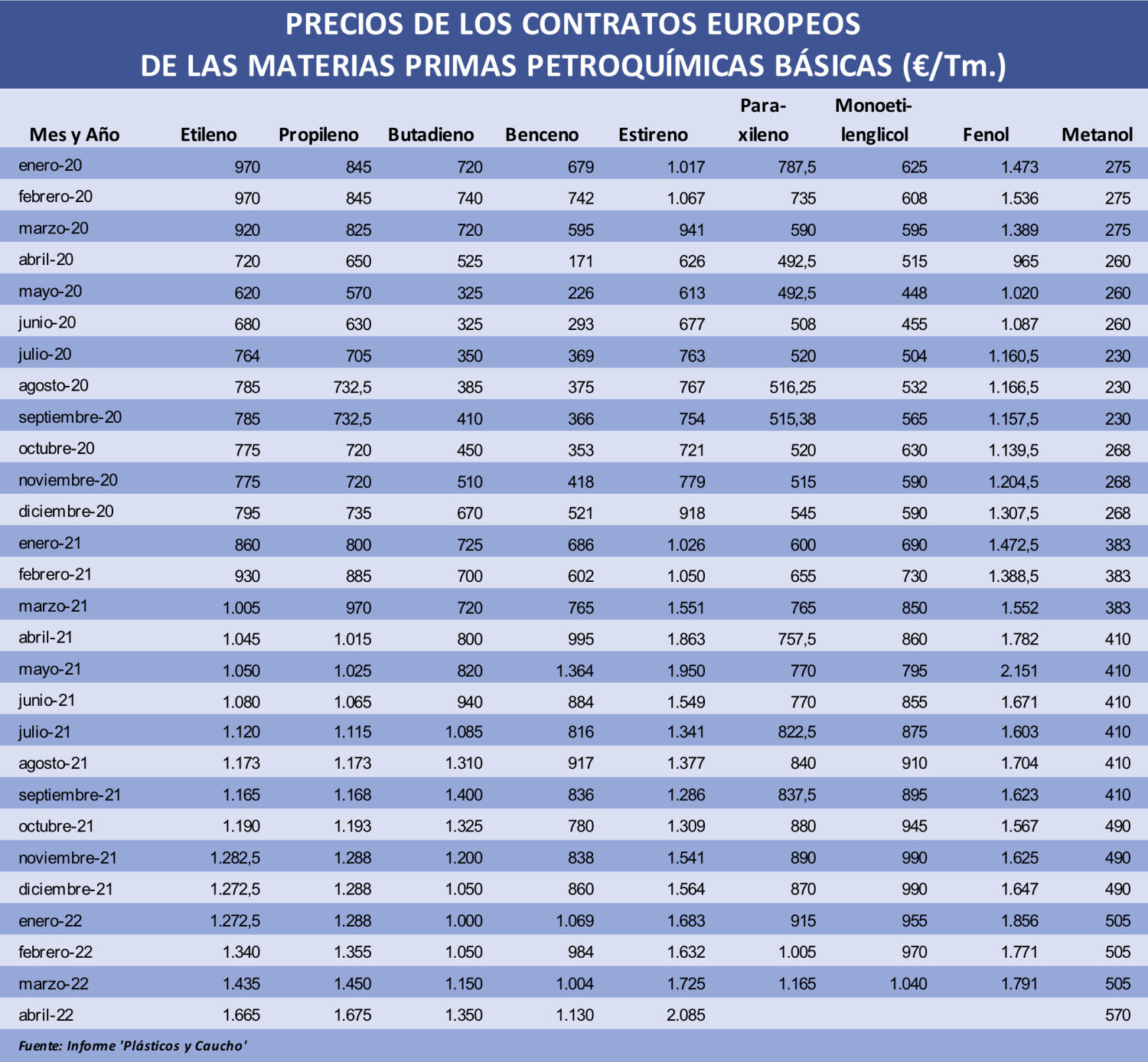

Empujados por este encarecimiento de la nafta y de la energía, los contratos europeos de muchas materias primas petroquímicas han alcanzado cotas máximas históricas en abril (ver P&C, nº 1.190 y tabla adjunta). Los precios de los contratos europeos de etileno (1.665 €/Tm.), propileno (1.675), benceno (1.130), estireno (2.085) y metanol (570) han batido récords este mes, a falta de que se acuerden los del paraxileno y monoetilenglicol.

Ver noticia en el informe digital